文章出處:本站 │ 網站編輯:管理員 │ 發表時間:2020/5/15 11:20:15

受疫情影響,2020年一季度各地眾多工程延遲開工,導致裝載機等工程機械銷量持續下滑,令人憂心忡忡。那么,進入4月份,裝載機市場有何變化?是否開始強勢回溫?

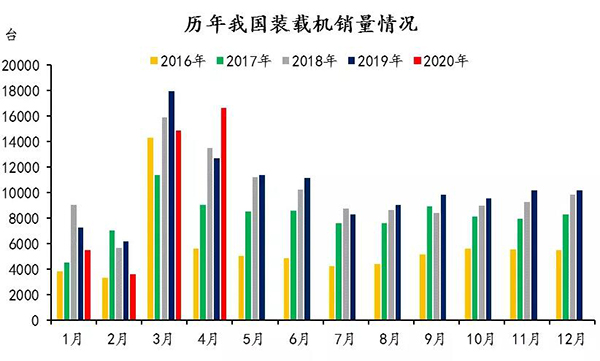

據中國工程機械工業協會統計,2020年4月納入統計的23家裝載機制造企業共銷售各類裝載機16666臺,同比增長31.4%。國內市場總銷量14662臺,同比增長35.1%;出口銷量2004臺,同比增長9.15%。

2020年1-4月,共銷售各類裝載機40943臺,同比下降7.04%。國內市場總銷量32805臺,同比下降9.2%;出口銷量8138臺,同比增長2.8%。

走出低谷,4月裝載機強勢回溫

受新冠疫情影響,1~3月份,各地眾多工程延遲開工,裝載機一、二、三月份下滑幅度為23.8%、41.3%、17.2%。

進入4月份,在旺季的市場需求爆發下,裝載機銷量也實現超預期復蘇,總銷量16666臺,環比增幅10.9%,同比實現了31.4%的大幅增長!

目前,全國 31 個省市自治區 2020 年重點建設項目中:28 個省總項目數量約 2.36 萬項,22 個省項目總投資額約 47.6 萬億,22 個省 2020 年計劃投資額約 8.87 萬億。

在3月份,國家及省市級發改委、交通運輸廳共批復了約 33 項重大鐵路、公路、地鐵以及機場等重大工程項目,總項目投資額近 3500 億元。

進入二季度,基建項目建設全面提速、重大項目的集中開工,有力拉動了裝載機等工程機械設備的銷量,用戶對裝載機的需求增長明顯。

基建+采礦業上行,大噸位受青睞

分產品類型來看,4月份,3噸及以上裝載機銷售15803臺,同比增長31.1%。占總銷量94.8%。

從近五年產品結構變化看,3噸及以上大噸位裝載機復蘇明顯好于其他機型,仍占市場主流。

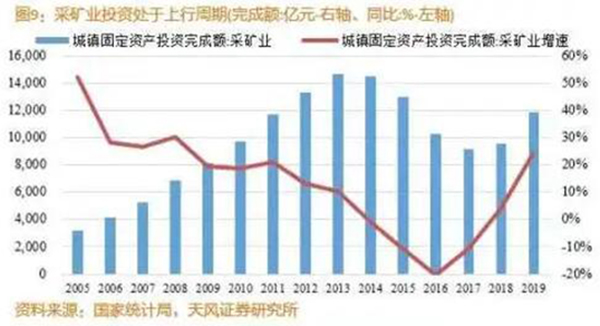

1-3月基建投資(不含電熱氣水)同比降幅收窄至-16.4%,較1-2月呈明顯回升態勢。同時,近兩年的采礦業增速持續回升。

目前國內裝載機市場需求中32%來自采礦業,33%來自基礎建設,這些行業中大部分都需要大噸位的裝載機。采礦業+基建投資的增速回升,為大噸位裝載機的銷量提供了有力支撐

國際競爭優勢提升,出口平穩增長

1-4月,裝載機出口銷量8138臺,同比增長2.8%。其中4月,裝載機出口銷量2004臺,同比增長9.15%。

基于成本控制和新技術的應用,頭部工程機械企業開始擴大全球份額,并在一帶一路沿線國家項目建設上攻城拔寨。國際化趨勢明顯,出口比例持續提高。海外市場的拓展為企業銷量增長提供額外的支撐。

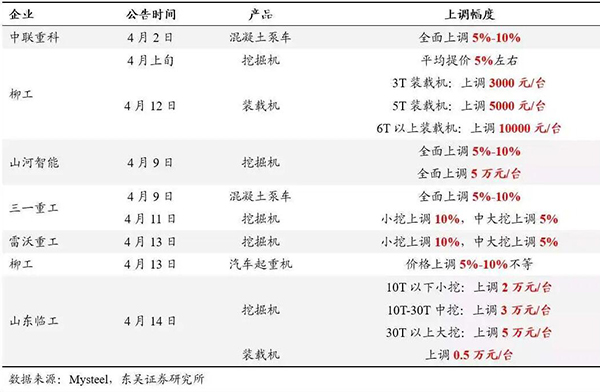

漲價潮襲來,映襯市場旺盛需求

4月以來,三一、徐工等公司陸續發布提價通知,對裝載機、挖掘機等產品進行了不同程度的漲價。反應了行業供不應求的市場格局,結合后續基建政策逐步落地,全年行業需求有望持續釋放。

在政府加大基建投資力度、國四排放標準推行下的設備更新換代、工程建設趕工期等因素的影響下,2020年工程機械行業前景仍十分樂觀,裝載機行業沛然可期!