文章出處:本站 │ 網站編輯:管理員 │ 發表時間:2020/9/4 9:30:35

二季度以來,在國家積極擴大有效投資、外部需求好轉帶動下,工程機械行業產銷兩旺,銷量持續高速增長。作為機械行業中鋼材消費量最大的細分行業之一,工程機械產量的高增長對鋼材中板帶材的消費起到了明顯的拉動作用,1-7月,我國中厚寬鋼帶產量同比增長7.4%,保持了較高增速。

一、工程機械產銷保持高景氣

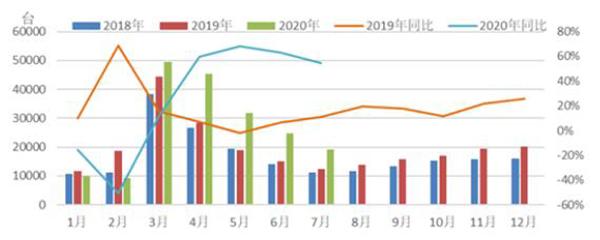

據國家統計局數據,2020年7月,挖掘機產量25275臺,同比增長68.7%,增速連續3個月保持在60%以上;1-7月,挖掘機累計產量213364臺,同比增長25.5%。從往年數據看,挖掘機月度產量波動幅度比較大,一般3月份為全年產量峰值,今年受疫情影響,下游采購推遲,產量在4月份達到最高值后逐月回落,但同比仍保持高速增長(詳見圖1)。

圖1 挖掘機當月產量及增長情況

銷售方面,根據中國工程機械工業協會統計數據,7月,納入統計的25家挖掘機制造企業共銷售各類挖掘機19110臺,同比增長54.8%,增速較上月回落8.1個百分點。1-7月,共銷售挖掘機189535臺,同比增長26.7%(詳見圖2)。

挖掘機是工程機械產品中的代表性品種,其產銷量的持續高增長反映工程機械行業目前處于高景氣階段。從產品結構來看,1-7月,國內大、中、小挖掘機累計銷量分別同比增長19%、24%、31%,其中小型挖掘機銷量占比大、增速高,為挖掘機銷售貢獻主要增量。

圖2 挖掘機分月度銷量及增長情況

根據往年情況,工程機械產銷的季節性非常明顯,三、四月份是銷售旺季,今年旺季采購有所推遲。不過自4月份開始,挖掘機銷量重回高增長,增速已連續四個月保持在50%以上。

挖掘機產銷量持續高增長,呈現淡季不淡的特征,超出市場預期,其原因并不僅是疫情過后補償性需求的釋放。一方面我國擴大基建投資,地產投資也快速恢復,工程機械行業率先受益,另一方面環保標準提高也推動了更新需求的釋放,而隨著產品競爭力的提升,國產品牌對外資品牌替代加快也使工程機械產品國產化率提升。在多元化需求帶動下,后期需求韌性相對更強。

7月份,裝載機銷量也保持較快增長,納入統計的23家裝載機制造企業共銷售各類裝載機9904臺,同比增長19.2%。其中,國內市場銷量8138臺,同比增長23.3%;出口銷量1766臺,同比增長3.34%。1-7月,共銷售各類裝載機77357臺,同比增長3.33%。

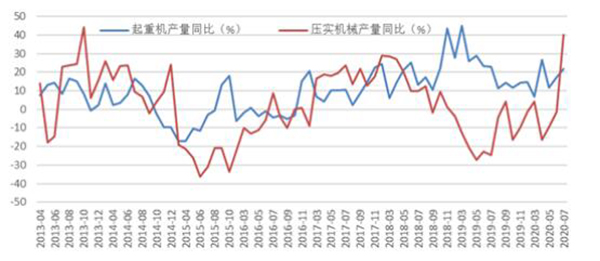

圖3 超重機和壓實機械產量增速走勢

作為工程建設的后周期產品,起重機和壓實機械產量增速均逐步回升。7月份,起重機產量885297噸,同比增長21.9%,1-7月累計產量5654344噸,同比增長4.41%,累計增速在6月轉正后小幅回升。7月份壓實機械產量10159臺,同比增長40.0%,1-7月累計產量59988噸,同比增長18.3%,累計增速逐月回升。

二、地產、基建提速拉動工程機械需求

當前工程機械行業的高景氣源于國內需求及出口需求的共振,1-7月份,挖掘機國內銷量172146臺,同比增長27.5%,出口17389臺,同比增長20.0%。

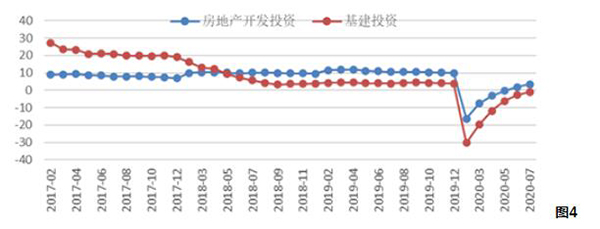

圖4 房地產開發投資和基建投資增速趨勢

房地產和基建是國內需求的兩大支撐,二季度以來,房地產、基建投資增速逐月改善,有效帶動了工程機械銷量的增長。房地產開發投資增速7月份達到11.6%,1-7月累計同比增長3.4%;基礎設施投資1-7月同比下降1.0%,降幅比1-6月份收窄1.7個百分點。

下半年,大型基建項目落地,基建投資增速繼續回升的確定性較高,給挖掘機為代表的工程機械需求帶來保障;房地產方面,作為領先指標的商品房銷售面積和房屋新開工面積連續較快增長,預計短期內房地產施工建設仍能保持較高強度,將對工程機械需求形成拉動。因此,從下游形勢來看,工程機械國內需求仍然有保障,不過由于前期采購集中釋放,銷量增速或高位回落。

三、出口已成行業銷售的重要組成

我國工程機械行業近年加速發展,涌現出三一重工、中聯重科等優秀企業,產品質量和外資品牌差距逐步縮小,產品逐漸具備國際競爭力,外需已經成為行業銷量的重要組成部分和新的增長點。1-7月,累計出口挖掘機17389臺,同比增長20%,出口占總銷量比重14.95%;累計出口裝載機12950臺,同比下降9.66%,出口占總銷量比重16.74%。

受疫情影響,工程機械出口受到一定限制,4、5月份出口量同比保持低增長,但隨著海外各國陸續復工,出口形勢逐漸好轉,6、7月份,挖掘機出口量分別為2901和2857臺,同比分別增長7.6%和32.5%,增速顯著回升,反映國外市場需求有所好轉。

7月份工程機械出口超預期反彈,海外經濟開始復蘇,下半年出口可能將繼續好轉,有望接替國內銷量的環比回落,支撐全年銷量。而長期來看,在國內強大市場需求培育下,工程機械行業生產制造能力以及成本優勢將更加明顯,在全球的品牌力更強,市場占有率也有望提升。

四、下半年或保持較高景氣

短期來看,逆周期調節下基建上行,地產投資保持韌性,影響工程機械需求的核心因素未明顯變化,工程機械國內銷量可能保持較快增長,但由于前期采購需求的部分釋放,增速可能自高位逐步回落;隨著海外經濟復蘇,工程機械出口可能繼續好轉,預計工程機械行業下半年景氣持續,全年產銷量能夠保持一定幅度的增長。

長期來看,本輪行業景氣周期已經持續近四年時間,將進入景氣周期的后半段,更新需求以及地產基建帶動的新增需求都將下行,明年行業的產銷量增速或回落。不過,新型城鎮化建設仍將帶動工程機械需求,人工替代趨勢也會促進相關機械的發展,而外部需求亦會帶來新的增量,出口有望保持較快增長,有利于平滑行業的周期性波動,使本輪景氣周期產銷量回落相對緩和。

工程機械行業鋼材消費品種以中厚板、優質棒材和型材為主,其中中厚板消費量最大。工程機械產銷量下半年有望維持較快增長,將有效帶動相關鋼材產品的需求。而長期隨著行業逐漸步入存量市場,行業集中度仍有上升趨勢,產品線比較單一的小企業可能在競爭中被淘汰出局,作為上游供應商,鋼鐵企業也應關注工程機械行業市場結構的變化,積極維護拓展競爭力強的大型企業客戶。